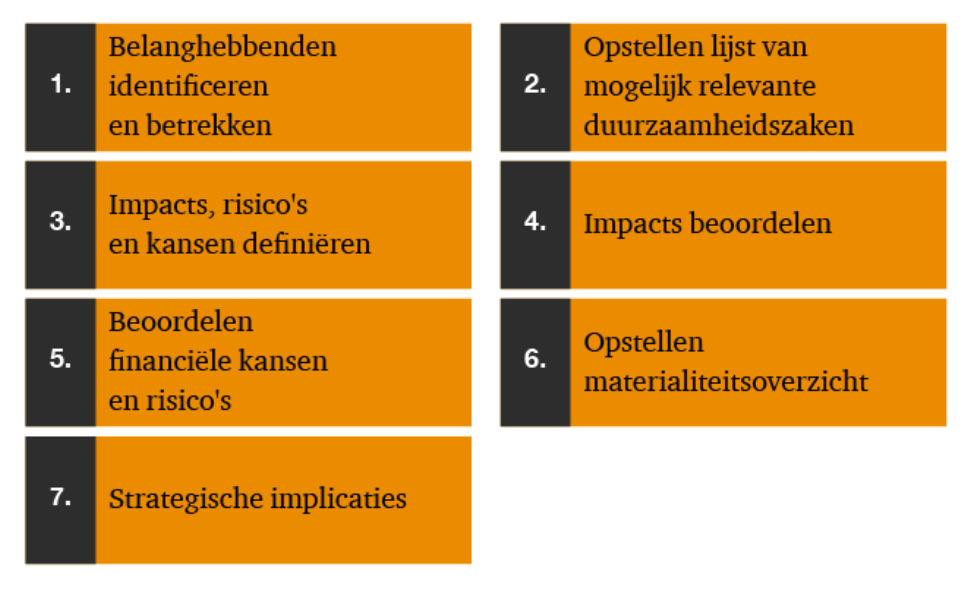

7 stappen voor het beoordelen van dubbele materialiteit

De Europese richtlijn Corporate Sustainability Reporting Directive (CSRD) verplicht bedrijven tot het uitvoeren van een ‘dubbele materialiteitsbeoordeling’, een onderdeel waarmee veel bestuurders en commissarissen worstelen. Femke Helgers, Director ESG Strategy & Reporting bij PwC, bespreekt een overzichtelijk stappenmodel en geeft praktische tips.

Corporate Sustainability Reporting Directive

De CSRD verhoogt het aantal openbaarmakingen dat bedrijven moeten doen over 'materiële' duurzaamheidskwesties aanzienlijk (naast een aantal basisgegevens). In het bijzonder moeten bedrijven die verplicht zijn op grond van de CSRD te rapporteren, een ‘dubbele materialiteitsbeoordeling’ uitvoeren, om vast te stellen welke duurzaamheidskwesties voor de onderneming en haar stakeholders het belangrijkst zijn.

De dubbele materialiteitsbeoordeling bepaalt niet alleen de reikwijdte van de duurzaamheidsrapportage van de organisatie. Het maakt ook een efficiënte toewijzing mogelijk van de middelen die nodig zijn om te voldoen aan de CSRD en biedt onmisbare inzichten voor het vormgeven van de bedrijfsstrategie. We nemen u mee door een proces van zeven stappen voor de uitvoering van een dubbele materialiteitsbeoordeling. Het laat uitdagingen zien bij het uitvoeren van een dubbele materialiteitsbeoordeling en introduceert enkele strategische gevolgen hiervan.

Wat is double materiality?

Het uitvoeren van een ‘dubbele materialiteitsbeoordeling’ is volgens de Corporate Sustainability Reporting Directive verplicht voor entiteiten die op grond van de richtlijn moeten rapporteren. Het sleutelwoord hier is ‘dubbel’. Het verwijst naar het feit dat bedrijven die rapporteren over duurzaamheid de relevantie van een duurzaamheidskwestie vanuit twee perspectieven moeten bekijken.

Enerzijds hebben organisaties invloed op mens en milieu (de inside-out visie). Denk aan schade aan de natuur of schendingen van mensenrechten. Anderzijds creëren duurzaamheidsgerelateerde ontwikkelingen en gebeurtenissen (nieuwe) risico's en kansen voor organisaties (de outside-in visie). Voorbeelden hiervan zijn reputatierisico’s bij incidenten van corruptie, de invoering van nieuwe CO2-heffingen of kansen voor de ontwikkeling van nieuwe circulaire en duurzame producten.

Gefundeerde beslissingen nemen

Volgens het dubbele materialiteitsconcept kan een duurzaamheidsonderwerp materieel zijn vanuit het oogpunt van impact en/of vanuit het oogpunt van risico's en kansen. Hoewel de CSRD hiervoor enkele richtlijnen geeft, moet een organisatie uiteindelijk zelf bepalen of een onderwerp materieel is of niet, en de gemaakte keuzes moeten onderbouwen.

Een beoordeling van welke onderwerpen voor een organisatie het meest relevant (of: materieel) zijn, en dus in de duurzaamheidsverslaggeving moeten worden opgenomen, is een essentiële eerste stap op weg naar CSRD-compliance. De uitkomsten van een dergelijke beoordeling bepalen, in MVO-specifieke termen, welke verslaggevingsstandaarden, toelichtingen en datapunten in de duurzaamheidsverslaggeving van een organisatie moeten worden opgenomen en welke terecht buiten beschouwing kunnen worden gelaten.

Focus op het belangrijkste

In bredere zin zorgt het concept van dubbele materialiteit ervoor dat duurzaamheidsverslaggeving zich richt op de onderwerpen die het meest relevant zijn voor de organisatie en haar stakeholders. Materiële onderwerpen liggen ook ten grondslag aan de (duurzaamheids)strategie. Als de strategie en het verslag zijn gebaseerd op materiële onderwerpen, creëert dat meer transparantie, draagt dat bij aan betere besluitvorming en zorgt het ervoor dat tijd en middelen worden gericht op die onderwerpen die er het meest toe doen voor zowel de organisatie, de stakeholders als de maatschappij in het algemeen.

7 concrete stappen

Met een proces van zeven stappen kunnen organisaties de dubbele materialiteitsbeoordeling volgen.

Klik op de link onder dit artikel voor een uitgebreide toelichting van de concrete aanpak voor elke stap en inzichten vanuit een praktisch perspectief.

Praktische tips en take-aways

- Een dubbele materialiteitsbeoordeling is de essentiële eerste stap naar MVO-naleving die nodig is, zodat organisaties hun verdere inspanningen kunnen richten op de duurzaamheidskwesties die voor hen en hun stakeholders het meest relevant zijn.

- Vraag interne themadeskundigen om te helpen bij het definiëren en beoordelen van effecten, risico's en kansen. U zult waarschijnlijk input nodig hebben van interne disciplines als duurzaamheid, strategie, financiën, risico, HR en juridische zaken.

- Vertaal de ESRS-criteria (bijvoorbeeld voor de beoordeling van omvang, reikwijdte, waarschijnlijkheid en herstelbaarheid) in beoordelingsrichtlijnen op maat om ervoor te zorgen dat deskundigen de effecten, risico's en kansen op een consistente manier beoordelen.

- Toets uw materiële onderwerpen met belanghebbenden, en laat ruimte voor uitdaging en een discussie over strategische overwegingen in uw dialoog met belanghebbenden.

- Ga in fases te werk als u nieuwe strategische inzichten wilt verwerven. Uw beoordeling moet u ook in staat stellen om relevante openbaarmakingsvereisten en datapunten te identificeren.

- Zorg ervoor dat de uitkomsten van de dubbele materialiteitsbeoordeling in de hele organisatie worden gedeeld en ingebed in de strategische besluitvorming.

- Documenteer alle aannames en stappen goed in het proces. Dit heeft u nodig om zekerheid te krijgen.

Klik hier voor de volledige versie van dit artikel, met de uitgebreide toelichting op de zeven stappen.

Bekijk hier de webcast van PwC over de Corporate Sustainability Reporting Directive: een bespreking van de belangrijkste uitdagingen en praktische aanbevelingen.